Skogbruket må være bevisst på karbonmarkedet. Det vil påvirke tømmertilgangen og kan bli en trussel mot industrien. Men Ikke nødvendigvis. Skogskarbonprosjekter gir også muligheter. Det avhenger av skogtype og hva slags skogbehandling man velger.

Dette er hovedbudskapet som konsulent Glen O’Kelly framførte på Fastmarkets webinar nylig. Her snakker han om skogens rolle i det voksende karbonmarkedet og hvordan økende etterspørsel etter karbonkvoter påvirker tømmermarkedet.

RA UTSLIPPSKUTT TIL FANGST OG LAGRING

Bakgrunnen for karbonmarkedet er selvsagt å nå klimamålene og å unngå en overopphetet klode. O’Kelly starter derfor med dagens situasjon som et bakteppe for hvorfor det er så viktig å bruke skogen som verktøy for å nå klimamålene.

– 196 land har signert Parisavtalen med mål om å begrense oppvarmingen av kloden til ikke mer enn 2 grader

– eller aller helst ikke mer enn 1,5 grad. Men dagens politikk er ikke nok. Innfrir vi alle løftene som er gitt, kan vi begrense oppvarmingen til mellom 1,6 og 2,5 grad. Dagens politikk fører oss imidlertid mot en oppvarming på mellom 2,5 og 3,4 grader. Det betyr at vi må gå kraftigere til verks, innleder O’Kelly og påpeker at det ikke holder å kutte utslipp, men at det stadig blir viktigere å kunne fjerne karbon fra atmosfæren for nå målene.

– Fokuset har til nå i stor grad vært å kutte utslipp gjennom å energieffektivisere og å utvikle ny teknologi for å øke graden av fornybar energi. Men vi må nå jobbe mye mer med å fjerne karbon fra atmosfæren på naturens vilkår, gjennom biomassens fangst og lagring og særlig skogens evne til å suge opp karbon fra lufta, mener O’Kelly.

– Fokuset har til nå i stor grad vært å kutte utslipp gjennom å energieffektivisere og å utvikle ny teknologi for å øke graden av fornybar energi. Men vi må nå jobbe mye mer med å fjerne karbon fra atmosfæren på naturens vilkår, gjennom biomassens fangst og lagring og særlig skogens evne til å suge opp karbon fra lufta, mener O’Kelly.

ENORMT POTENSIAL I SKOGEN

For skogen har et enormt potensial for karbonopptak og lagring.

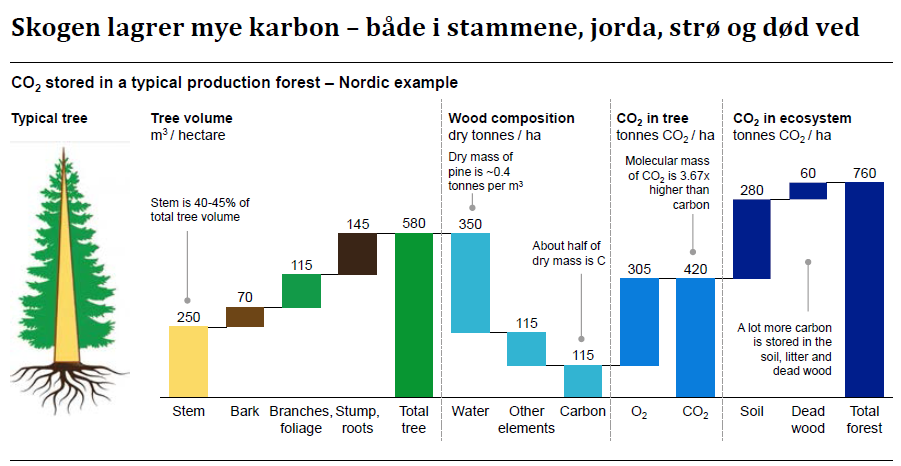

– Skogen lagrer store mengder karbon både i trærne, men også i jorda, strø og i død ved, påpeker O’Kelly og refererer til svenske Skogforsks oversikt. Denne viser hvordan skogen lagrer rundt 760 tonn CO2-ekvivalenter pr hektar når både trær, jord og død ved er tatt med, der litt under halvparten er stammene. (Se figur 1).

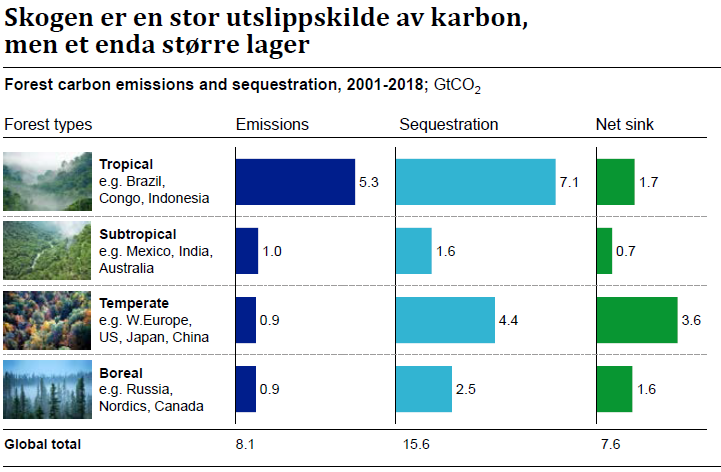

Men skogens karbonutslipp og fangst varierer. O’Kelly viser utvikling i ulike skogtyper fra 2001 og 2018 (se figur 2). Forskningstallene bekrefter imidlertid at skogen alltid tar opp mer enn den slipper ut slik at lagrene øker,

– selv i tropene, der de største utslippene finner sted.

– Fangst skjer i alle skogtyper og skogarealene og lagrene øker, men utslipp og opptak fungerer litt forskjellig i de ulike skogtypene, sier O’Kelly, og understreker at disse forskjellene påvirker hvor og hvordan karbonprosjekter i skog bør gjøres.

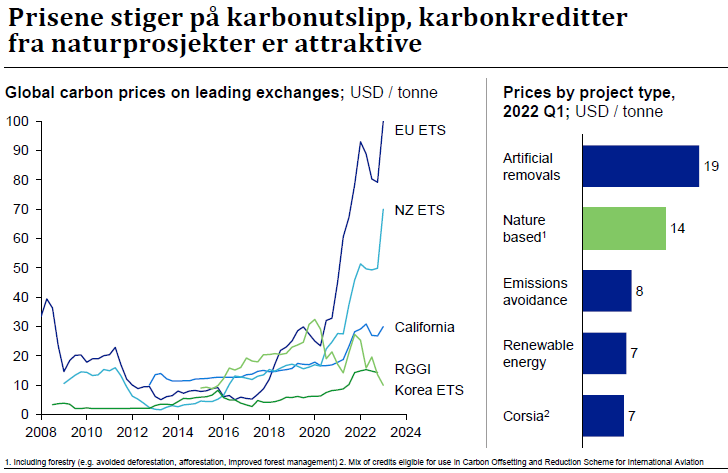

NATURBASERT KARBONFANGST ER ATTRAKTIVT

Potensialet for biomassen som karbonfanger er altså kjempestort med de rette tiltakene. Og det er her karbonmarkedet blir et stimuli for å øke opptaket. O’Kelly viser dessuten at naturbasert fangst og lagring av karbon gjerne gjennom skogbruk, er svært attraktivt på markedet, nest etter kunstig fangst og lagring. Å unngå utslipp og bruk av fornybar energi er litt mindre attraktivt.

– Skogbruk og arealbruk har representert halvparten og med det vært den største kilden til uavhengige karbonkreditter de siste fem årene, selv om fornybar energi nå vokser raskere fra sine 30 % av totalen. Det er flere grunner til at naturbaserte prosjekter er populært blant utviklere og kjøpere. Først og fremst er det lett å forstå fordi det er håndfast og synlig når skog vokser, for eksempel. Dessuten kommer det gjerne med andre fordeler som biodiversitet og skoghabitater, mindre erosjon og jordtap, bedre vann og luftkvalitet og gjerne sosiale kvaliteter for lokalmiljøet som for eksempel arbeidsplasser og tilgang på ved, forklarer O’Kelly. Helt fra 2000 som var i den spede start og fram til og med 2019 var nesten 20 % av alle karbonkreditene i verden knyttet til skogbruk og annen arealforvaltning.

TRE HOVEDTYPER SKOGPROSJEKTER

Innenfor skogbruksprosjekter refererer O’Kelly til tre hovedtyper som genererer karbonkreditter. Det er REDD (Reduced emissions from deforestation and forest degradation), A/R (afforestation/reforstation) og IFM (improved forest management).

– REDD reduserer tapet av karbonlager ved for eksempel å begrense brenning av skog for omlegging til jordbruksland. Det involverer rådgivning og direkte arbeid mot lokalsamfunnene for å finne alternative inntekter. REDD gir imidlertid «bare» mindre karbonutslipp. De andre to prosjekttypene derimot fører til karbonfangst. A/R handler om å etablere ny skog på areal som i dag har liten verdi både som karbonlager, men også økologisk og økonomisk. Det betyr at å investere i skog på disse arealene også gir andre verdier på kjøpet, som bedre kontroll på jorderosjon og dessuten tømmerverdier, forklarer O’Kelly. IFM er også svært attraktive skogprosjekter med gode karbonregnskap.

– Det er å endre skogbehandlinga i etablerte skoger for å øke karbonfangsten. Det kan være gjennom økt vekst, lenger omløpsperioder eller å redusere skogskader fra kalamiteter som for eksempel brann, billeangrep, sykdom og storm, forklarer O’Kelly og viser hvordan dette netto fjerner karbon fra atmosfæren selv om det både tas opp og slippes ut karbon i disse prosessene.

REDD PÅVIRKER LITE

Da REDD ble introdusert av Jens Stoltenberg sa han at logikken var enkel,

– det var bare å ikke hogge skog. Noe som selvsagt skurret i skognæringens ører. Det betyr jo også mindre tilgang på tømmer. O’Kelly har sett på hvordan de tre typene av skogbruksprosjekter knyttet mot karbonmarkedet påvirker nettopp tømmer og tremarkedet.

SOURCE: UN FAO Forest Resource Assessment 2020; World Resource Institute

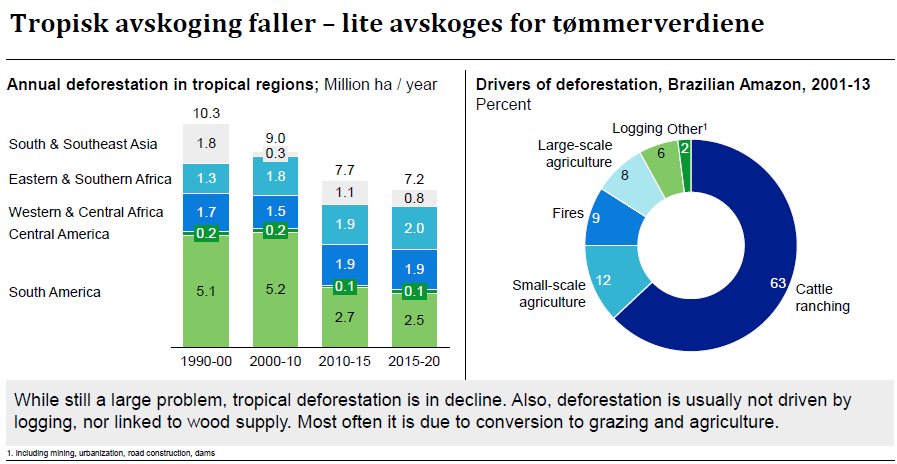

– REDD er rettet mot tropisk avskoging og denne faller nå på verdensbasis, selv om avskoging fortsatt er et stort problem (se figur 3). Men denne utviklingen påvirker tømmertilgangen lite fordi avskoging sjelden er drevet av hogst knyttet til salg av tømmer. Vanligvis handler det om omdisponering til beite og jordbruk, påpeker O’Kelly. Dessuten kommer bare en liten andel av industriens tømmertilgang fra slike tropiske skoger, legger han til.

PÅSKOGING OG PLANTASJER GIR MER

Når det gjelder A/R, er noen områder mer egnet enn andre. O’Kelly viser hvordan Europa og Nord-Amerika er lite preget av plantasjeskog, men opererer mer med såkalt skjøttet naturskog.

– Tømmertilgangen fra disse skogene flater nå ut eller faller på verdensbasis, forteller han. Men A/R som skogtiltak handler imidlertid ofte om plantasjeskog, og fra intensiv plantasjeskog øker tømmertilgangen med 2–3 % i året, viser O’Kelly. Det er blant annet fordi arealene med slik skog øker,

– mest i Asia og Oseania, men også i Latin-Amerika. Det ser dermed ut til at påskoging og skogplanting (A/R) kan gi et godt supplement til tømmertilgangen.

– Ulempener at det tar litt tid

– 10 til 40 år for plantasjer vanligvis, understreker han.

«KARBONSKJØTSEL» KAN GÅ BEGGE VEIER

IFM handler imidlertid om hvordan vi skjøtter naturskogen vår for et bedre karbonregnskap, og her kan resultatet bli både bedre og dårligere tømmertilgang, avhengig av hva vi gjør.

– Skogens karbonlager er jo i praksis differensen mellom veksten og tømmeruttak og eller trær som dør. I tillegg kommer jordkarbonet, men dette er et karbonlager vi forstår dårlig foreløpig. Uansett betyr det at tiltaket med redusert eller utsatt hogst er den raskeste måten å øke skogens karbonlager på, men det er jo både kostbart for skogeier og reduserer tømmertilgangen til industri, sier O’Kelly. De andre to tiltakene O’Kelly viser til er å øke veksten eller forhindre skogskader som gjør at trær dør. Begge deler er fordelaktig både for skogeier, industrien og klimaet. Men tiltakene har også ulemper i forhold til å la skogen stå.

– Å øke veksten krever investeringer og det tar gjerne tid før resultatene kommer. Å forhindre skogskader kan være vanskelig, særlig med klimaendringene vi står overfor, legger han til. Erfaringene så langt viser at skjøtselstiltak for karbonbinding gir litt mindre tømmertilgang totalt sett, viser O’Kelly. Han nevner også restaurering av myr og annen våtmark som tiltak for å øke jordkarbonlageret, noe som jo ikke påvirker tømmertilgangen.

NEW ZEALAND MED MODENT MARKED

Til slutt viser O’Kelly til tre ulike skogregioner der karbonmarkedet har innflytelse på tømmer og tremarkedet på ulike måter.

– På New Zealand er det etablert et marked for kjøperne som vil kompensere for utslipp for å møte juridiske forpliktelser. Dette er drevet av påskoging og skogplanting (A/R). Markedet her er modent, og mekanismen er statlig etablert. Resultatet er produktiv plantasjeskog samt permanente karbonlagre. Det gir økt planting som kan føre til bedre tømmertilgang på sikt, men også fare for mindre tilgang i tilfellene der målet er permanente lagre, forklarer O’Kelly.

USA PÅ TRAPPENE

I USA utvikler det seg et marked basert på endret skogskjøtsel (IFM).

– Det markedet er ikke fullt så modent. Etterspørselen der er også fra de som vil kompensere for utslipp for å møte juridiske forpliktelser, men her er det også en del frivillige kjøpere. Tiltakene er både skjøtsel for økt vekst og mindreskogskader, men utsatt hogst dominerer. Mekanismene er drevet av frivillige, forteller O’Kelly. Han er redd det påvirker tømmertilgangen, men foreløpig er omfanget lite. Derimot har han tro på en økning av skogplanting og påskoging (A/R) i sørstatene på sikt, som vil kunne gi mer tømmertilgang etter hvert.

EUROPA HAR ET STYKKE Å GÅ

Det siste eksempelet er fra Europa. Her er karbonmarkedet for skogtiltak lite utviklet.

– Markedet er umodent, og det er stort sett basert på frivillige kjøpere og frivillige drivere. Tiltakene som dominerer er utsatt hogst og vern og litt annen skjøtsel. Foreløpig påvirker ikke dette markedet tømmerstrømmene i noen særlig grad, fordi markedet er såpass umodent. Men utvikler dette seg videre i den retningen vi ser i dag, kan vi risikere å få betydeligmindre tømmer til industri fra Europa, der karbonmarkedene kan bli et instrument i EUpolitikken, frykter O’Kelly som altså kommer fra New Zealand med et velutviklet system, men som nå bor i Europa og Sverige.

UMODEN BRANSJE MED STOR USIKKERHET

Kort oppsummert konstaterer O’Kelly at karbonprising er her for å bli, at skogen er viktig for klimaendringene og at disse markedene både er kostnadseffektive og nyttige. Men at innflytelsen av disse mekanismene vil komme til å variere fra region til region.

– Det vil avhenge av hvilke typer skogbruksprosjekter som velges, hvordan dagens skogbruk ser ut og landenes karbonpolitikk rundt hvilket system som velges, for eksempel ETS, konkluderer O’Kelly. Han ser imidlertid fortsatt en umoden bransje med stor usikkerhet. For eksempel peker han på at uavhengige kreditter får kritikk,

– kan man stole på at treplantasjer i Afrika ikke hogges igjen?

– Mens det lovbaserte markedet er usikkert fordi det er etablert av staten og basert på politikk. Dessuten utvikler teknologien for fornybar energi og kunstig karbonfangst og lagring seg stadig, noe som også vil påvirke karbonmarkedet, avslutter O’Kelly som har laget en rapport om skogkarbonmarkedet.

Les også disse sakene ifra Norsk Skogbruk Nr.3:

Skogens bidrag i karbonmarkedet må på agendaen

Karbonmarkedet – mekanismer og priser

Hvem eier skogkarbonet – i et umodent karbonmarked?