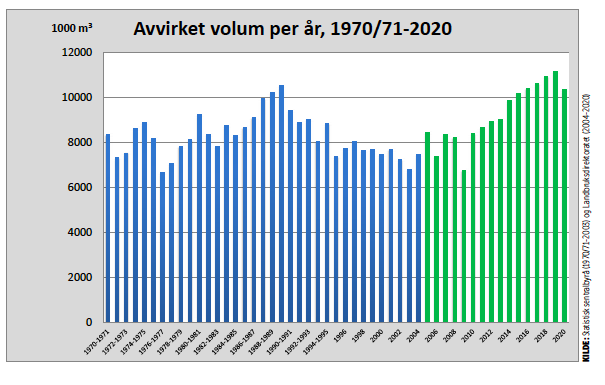

Avvirket volum per år, 1970/71-2020. KILDE: Statistisk sentralbyrå (1970/71-2003) og Landbruksdirektoratet (2004-2020)

Avvirket volum per år, 1970/71-2020. KILDE: Statistisk sentralbyrå (1970/71-2003) og Landbruksdirektoratet (2004-2020)