Skrevet av Innsendt 12. mai 2023

Sist vedsesong ble unormal, noe som blant annet skyldes uroen i energimarkedet generelt. Nå tror vi på et mer normalår, og at norsk ved skal ta markedsandeler fra importveden.

TEKST: TROND FJØRTOFT, NORSK VED AS

Vedmarkedet eksploderte. Så stoppet det helt opp. Hva skjedde i vedsesongen 2022-23?

Vedmarkedet eksploderte. Så stoppet det helt opp. Hva skjedde i vedsesongen 2022-23?

LIKNER KRAFTMARKEDET – IMPORTEN PÅVIRKER Grovt sett kan vi si at salgspriser på ved i praksis er en funksjon av produksjonskostnader og leveringskostnader, og prisen på importved som norske produsenter må konkurrere med. Selv om 90 % av produksjonen er norsk, så kan vedmarkedet faktisk ligne på kraftmarkedet, der de siste enhetene tilført markedet bestemmer prisene. Prisen på småsekker/importved har ofte en justerende effekt på de prisene norske produsenter kan ta.

«HARABALL-SESONGEN» 2022–23 Ved-bransjen har siste 15 årene erfart betydelige og uventede økninger og reduksjoner i etterspørselen etter ved. Når du trodde du hadde opplevd det meste av variabelt mildvær og temperaturer, så viste sesongen 22-23 seg som en skikkelig «haraball-sesong» – og tok uforutsigbarheten til nye høyder. Her er noen variabler:

- Russland angriper Ukraina, boikott av russiske varer, stopp av russisk tømmer og ved

- Sterkt stigende tømmerpriser på bjørk, fra ca. 40–50 EUR/fm³ til rekordhøye 160 EUR.

- Sterkt stigende priser på elektrisk kraft, kWh/Nordpool.

- Arbeidskraft, produksjonskapasitet tidlig i sesongen – vansker med å få tak i nok arbeidskraft for vedprodusenter i Baltikum. Stigende lønninger (25 % inflasjon) også der.

- Minkende lager av ved – det som er tilgjengelig går plutselig raskt ut i juli og august, til stigende priser hver dag. Mange norske produsenter går tidlig tom.

I Baltikum er det konkurranse om å «booke»/forhåndsreservere så mye med som mulig. «Tradere» og mellominstanser («meglere») kommer inn og konkurrerer om de samme volumene. På beskjed om at det er «bare å produsere så mye dere kan», så gjør de nettopp det, på tross av tømmerpriser på 110-130 EUR/fm³. På grunn av høye kWh-priser etterspør lokale bioenergi-kraftverk i Baltikum (større varmekraftverk) biovirke. Tømmer-prisen på pulp/biovirke stiger til 160 EUR. Og for cellulose/pulp fører uteblitt russisk tømmer til at cellulosefabrikker i Østersjø-bassenget overbyr hverandre. Selv store vedprodusenter har hatt problemer med å få tak i nok biovirke.

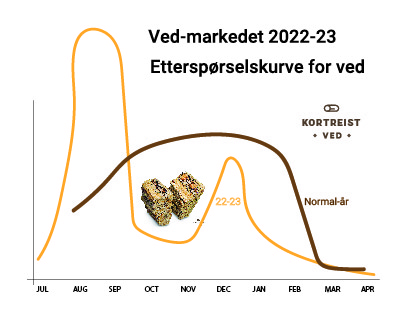

BLE PLUTSELIG STILLE I SEPTEMBER Det var en vanvittig eksplosjon i etterspørselen etter ved midt på sommeren i fjor som varte til slutten av september. Antallet bestillinger gikk i taket midt i juli. KortreistVed omsatte den 12. juli ved for kr 500 000 (!) bare på denne ene dagen. Veksten på mange hundre prosent vedvarte gjennom august og september. Folk ville tydeligvis sikre seg ved rekordtidlig. Så stoppet det helt uventet opp rundt 20. september.

Den lave etterspørselen etter ved vedvarte deretter fram til ca 1.desember, før den tok seg litt opp. I oktober og november var salget bare 25% av det planlagte hos oss i KortreistVed. Kanskje følte kundene at de hadde sikret seg ved, kombinert med en uvanlig mild høst? Desember gav salg omtrent som normalt, men januar 2023 ble igjen svært lav i omsetning på ved – langt under det vi forventet (sammenlignet med tidligere år).

MULIGE FORKLARINGER Hva skjedde? Hva kan forklare denne underlige etterspørselskurven for ved i år? Dette er noen variabler:

- Kanskje ble veden for dyr?

- Kanskje fikk privatkunder mindre å rutte med på grunn av inflasjon og stigende renter, og ble dermed mer sparsomme, også på ved?

- Kanskje virket den såkalte «strømstøtten» inn, sånn at kombinasjon av dyr ved og subsidiert kWh-pris gjorde veden relativt dyrere?

- Kanskje var det slik at folk hadde handlet tilstrekkelig med ved tidligere enn vanlig, som – kombinert med mildværet i høst – gjorde forbruket av ved utover høsten mindre?

- Leveringskostnadene gikk også opp, økte bompenger og literpris på diesel bidro til det.

Vi i KortreistVed har selvsagt ikke alle svarene, men dette er trolig mye av forklaringen.

IMPORTMARKEDET – NOEN SITTER MULIGENS MED SVARTE-PER Tilbake til importveden. Når mange av de norske små- og mellomstore ved-produsentene går tomme, og det er for få store produsenter til å dekke det innenlandske behovet – så ligger markedet åpent for importveden. Mange baltiske produsenter har denne sesongen måtte selge med tap, bare for å få inn likviditet. Noen «tradere» og importselskaper sitter muligens med store lager etter årets sesong. Dette er volumer som gjerne er innkjøpt på relativt høye priser. Samtidig har transport-kostnadene holdt seg høye. Dette kan bidra til å drive prisene på importveden. Samtidig har prisen på biovirke denne våren gått ned igjen til rundt 70 euro/fm³ i Baltikum. Kanskje tar de store noe tap og så beveger vi oss igjen mot mer forutsigbare priser?

HVA MED KOMMENDE SESONG? Hvordan skal du som norsk ved-produsent forholde deg til vedmarked, import og priser i kommende sesong? Er du en mindre produsent, har du muligens akkurat tilpasset produksjon og faste kunder og er ikke så bekymret? Kanskje har mange sin vedproduksjon bare som tilleggssyssel ved siden av annen næringsdrift? Og når det er tomt, så er det tomt – og de norske produsentene er fornøyde med det? Men for bransjen som helhet er det et paradoks at det som er rasjonelt for den enkelte produsent ikke bygger leveransetrygghet for bransjen. Vi i KortreistVed har mangedoblet vår omsetning siste tre årene, og ser stor framtidig vekst. I noen regioner registrerer vi dessverre manglende leveringsevne fra norske produsenter. Med gode bestillings- og leveringssystemer skal vi fint klare å levere mye mer norskprodusert ved i konkurranse med importveden. Hvem vil produsere?

STIGENDE PRISER PÅ BJØRK Med en anskaffelseskostnad på kr 700 for fm³ bjørketømmer, utgjør dette ca. kr 22 i råvarekost for å lage en 40-liters sekk. Et godt råd fra oss i KortreistVed vil være å lage ved av andre lokale treslag enn bare bjørk; dette vil ventelig redusere produksjonskostnaden per kilo tørr ved. Du kan da tilby lavere pris per kilo (og per kWh) til kundene. I KortreistVed har vi lenge «snakket opp» blandingsveden, og bruker «Premium Miks» som benevnelse. Når det beste mengdemålet er «vekt-av-tørr-ved-i-kilo», så er veien kort til å også snakke opp blandingsveden, ikke sant?

OMTRENTLIG FORHOLD TIL EGNE PRODUKSJONSKOSTNADER Om du lurer på hvilke priser du skal ta for energien du produserer, og kanskje kan produsere større mengder framover, så kan det være et godt råd å starte med de faktiske produksjonskostnadene. Tidsbruk og egne innsatsfaktorer er det utrolig nok mange norske produsenter som bare har et omtrentlig forhold til. Etterspørselen etter ved er relativt stabil, og er bare delvis elastisk i forhold til prisen på kWh. 90 % av vedforbruket skjer i hjemmene til folk. Siden de fleste kundene bor i byer og tettsteder blir utfordringen for bransjen å levere i formater og med leveringsløsninger som disse kundene finner konkurransedyktig. Og da konkurrerer norske vedprodusenter raskt med prisene på importerte småsekker.

GODE UTSIKTER Ifølge SSB ligger det årlige forbruket av ved i Norge på rundt 70–77 millioner x 40-liters sekker. Dette inkluderer både selvhogst/egenproduksjon og også et antatt ganske stort svart marked. Det svarte markedet, av ukjent størrelse, kombinert med et omtrentlig forhold til faktiske produksjonskostnader, utgjør et glasstak for de seriøse vedprodusentene som ønsker å satse.

Når det er sagt tror jeg vi mot kommende sesong er tilbake til et normalår. Dagens høye eurokurs og økte produksjonskostnader for ved i Baltikum, samt økte transportutgifter driver opp prisen på importved. I en situasjon der våre politikere har vedtatt å eksportere elektrisk kraft og importere tyske kWh-priser, og selv med høy refusjon tilbake til norske kunder, så blir et forhold veldig tydelig: Norskprodusert, lokal og kortreist bioenergi fra skogene våre kan ha gode vilkår i årene som kommer. Og hjemleveringsmarkedet er i vekst.